Reichensteuer

Inhaltsverzeichnis am Ende dieser Seite! Vorschlag für einen neuen Spitzensteuersatz

An mehreren Stellen dieser Homepage habe ich auf das Problem der ungerechten Abgabenbelastung hingewiesen und die Forderung erhoben, das zu ändern. Hierzu beispielhaft einige Links:

Bei allen Vergleichen, die ich anstelle, wird immer wieder deutlich, dass gerade die Mittelschicht mit immens gestiegenen Abgaben belastet wird, während der (Grenz-) Steuersatz für Spitzeneinkommen stagniert. Die Spitzenbelastung der Einkommensmillionäre wird sogar noch dadurch abgesenkt, dass die meistens sehr hohen Kapitaleinkünfte durch die Abgeltungssteuer auf 25% gedeckelt ist. Und kein Politiker traut sich, diesen Deckel endlich wegzuräumen, um so "starke Schultern" wirklich stärker zu belasten, um untere und mittlere Einkommen entlasten zu können. Das Gerede von der angeblich hohen Steuerbelastung in Deutschland entpuppt sich doch als Geiselnahme.

Mittlere Einkommen sind in der Tat auch im internationalen Vergleich spitzen-mäßig belastet. Es darf aber nicht sein, unter Hinweis auf diese Belastung die wirklich hohen Spitzeneinkommen fortwährend zu schonen. Der gut verdienende, aber höchst belastete Facharbeiter stellt einen großen Anteil an der Wählerschaft, die natürlich und berechtigt gegen weitere Belastungen ist. Aber deswegen den Spitzensatz für die reichen Reichen nicht zu diskutieren, ist irgendwie pervers.

Blickt man in die Geschichte des Steuerrechts, kann man lernen, dass hohe Steuersätze kein Hindernis sind für eine prosperierende Wirtschaft. Das hat uns das Wirtschaftswunder der Nachkriegsjahre gezeigt. Andererseits erfordert der Klimawandel mit all seinen Folgen nicht nur, endlich Verzicht zu üben, damit unsere Lebensgrundlagen nicht noch weiter beschädigt werden, es bedarf auch immenser Summen, die Energiegeversorgung umzubauen.

Woher soll das Geld für diesen Umbau kommen?

Das BVerfG hat einmal den Grundstatz der "Halbteilung" aufgestellt, damit den Bürgern nicht mehr als die Hälfte ihres Einkommens weggesteuert wird. Vergl. dazu meine Ausführungen zur Vermögensteuer.

Hat sich das BVerfG bei seiner Entscheidung aber vorstellen können,

- wohin inzwischen die Begünstigung der Kapitalerträge geführt hat?

- welche irrsinnigen Summen Manager und Börsenmakler verdienen?

- welche Summen heute benötigt werden, die Folgen des Klimawandels zu bändigen?

- welche sozialen Brüche entstanden sind, weil die Schere zwischen Arm und Reich unaufhaltbar auseinander klafft?

- welche globalen Veränderungen entstanden sind, die eine neue Völkerwanderung ausgelöst haben?

Es ist dringend an der Zeit, über einige eingefahrene Grundsätze unseres Steuersystem nachzudenken und nach Reformen zu suchen, die notwendigen Finanzmittel für die jetzt erforderlichen Maßnahmen zu mobilisieren. Der Halbteilungsgrundsatz muss aufgegeben werden. Durch eine qualifizierte Mehrheit muss geklärt und im Grundgesetz festgeschrieben werden, dass überbordende Einkommen stärker besteuert werden können. Artikel 14 GG mit seiner Sozialbindung des Eigentums wäre dafür der richtige Ort!

Unter Unternehmensbesteuerung und Wertschöpfungsabgabe habe ich dargelegt, dass Gewinne, die zur Stärkung des Eigenkapitals im Unternehmen verbleiben, niedrig zu besteuern, aber Gewinne, die dem Unternehmen durch Gewinnausschüttung entzogen werden und im Privatvermögen des Investors landen, seinem persönlichen Bemessungssatz zu unterwerfen sind. Schon alleine deshalb ist die Deckelung der Kapitalertragsbesteuerung kontraproduktiv. Und Gehälter, die das Vielfache des Durchschnitts überschreiten, werfen die Frage nach dem Wert der Arbeit auf.

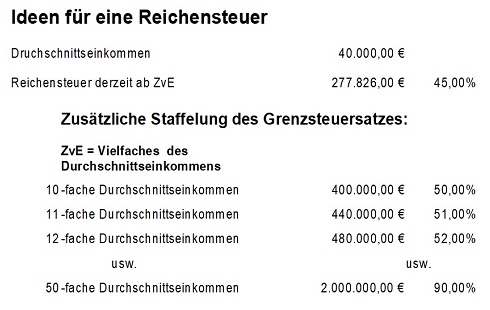

Auf der Grundlage dieser Stichworte schlage ich vor, endlich neue Spitzensteuersätze zu vereinbaren und grundgesetzlich abzusichern. Dazu könnte folgendes Modell zusätzlicher Grenzsteuersätze beitragen:

Klicken Sie für einen PDF-Ausdruck bitte auf das Bild!

Dieses Modell lässt sich in der Diskussion variieren hinsichtlich der einzelnen Schritte und des absoluten Höchststeuersatzes. Auch wäre zu prüfen, inwieweit es noch gerechtfertigt ist, auf Einkünfte dieser Größenordnung den Splittingtarif anzuwenden. Prinzipiell trete ich dafür ein, ihn zu einem echten Familiensplitting auszubauen und in einem Bürgergeld alle Sozialleistungen aufgehen zu lassen.

Angesichts der jahrelangen Bevorzugung von Kapitaleinkünften, sehe ich aber keinen Grund, noch länger mit einer Umsetzung zu warten. Die Fragen nach Gerechtigkeit müssen endlich beantwortet werden.

Um hier noch kurz das Argument der Abwanderungsgefahr anzusprechen, sei darauf hingewiesen, dass alle Länder des globalen Nordens ihre eigenen Finanzierungsprobleme haben und dringend ihre Schuldenberge abtragen müssen. Es dürfte deshalb ein internationales Interesse vorliegen, das ganze System der nationalen Berechtigungen zur Steuererhebung zu überarbeiten. Vergl. dazu frühere Hinweise zu den Doppelbesteuerungsabkommen.

01.07.2023

Die Zeit ist reif für eine Steuerreform

Mit dem Urteil des BVerfG von heute hat das Gehampel der Ampelregierung einen schweren Schlag erlitten. Die Schuldentrixerei hat ein Ende. Vergl. dazu meine gesonderten Ausführungen unter Klatsche gegen die Finanzpolitik der Ampel.

Jetzt fehlen Milliarden in der Haushaltskasse, die irgend wie ausgeglichen werden müssen. Das erreicht man nur, wenn die Regierung die Einsicht vermittelt, dass alle staatlichen Ausgaben, die wir uns heute leisten, auch heute bezahlt werden müssen. Weiter mit der Schuldenbremse herumzutaktieren, verbietet sich nach dem Urteil.

Ich sehe die dringende Notwendigkeit für folgende Maßnahmen:

- Sofortige Streichung des Deckels auf der Kapitalertragsbesteuerung (Abgeltungssteuer), damit auch die Dividendenempfänger endlich den vollen Steuersatz zu entrichten haben, wie jeder Facharbeiter. Zugleich ist der Sparerfreibetrag in seiner Ursprungshöhe wieder herzustellen.

Übrigens; dadurch lassen sich die Superreichen schneller zur Kasse bitten, als es mit der immer wieder geforderten Vermögensteuer oder der Erhöhung der Erbschaftssteuer zu erreichen wäre!

Wie alt diese Forderung schon ist, finden Sie unter Große Einigkeit in der Großen Koalition

- Alle umweltschädliche Subventionen sind zu streichen. Schon lange sind sie Gegenstand immer wieder aufflammender Diskussionen. Gerade weil jetzt die Mittel für die Bekämpfung des Klimawandels nicht mehr per faulem Kredit finanziert werden können, muss dafür ein anderer Weg gefunden werden. Mit der Streichung der umweltschädlichen Subventionen erreicht man gleich Doppeltes; der Staat generiert Einnahmen und ändert das Verhalten der Bürger in Richtung mehr Umweltschutz.

Siehe dazu auch: Erschreckender Bericht des Umweltbundesamtes

- Und nicht zuletzt müssen Lindner und seine FDP auch endlich über eine Steuererhöhung nachdenken. Zugleich ist der Tarif so umzugestalten, dass die hart arbeitende Mitte unserer Gesellschaft entlastet wird. Dazu habe ich auf dieser Homepage viele Anregungen zusammengetragen. Folgen Sie einfach allen Links unter Weitere Steuerthemen. Besonders empfehle ich meine Ausführungen zur Abgabebelastung im internationalen Vergleich 2021! Da zeigt sich die hohe Belastung der Arbeitseinkommen bei gleichzeitiger Schonung der Kapitaleinkünfte überdeutlich.

PS: Keiner soll auf die Idee kommen, die Wirtschaft würde verunsichert; die Börsenkurse bewegen sich jedenfalls trotz Haushaltskrise des Staates auf sehr hohem Niveau:

15.11.2023 - zuletzt überarbeitet 02.12.2023

PS: Heute - 05.12.2023 - hat der DAX ein neues Allzeithoch erreicht!

Steuervermeidung - Rezepte aus dem BMF

11.12.2023 - Süddeutsche Zeitung:

"'Milliardenspiel' im ZDF - Ooops, Herr Lindner"Zitate aus dem Bericht:

"Eine Top-Finanzbeamtin gibt Steuertricks an Superreiche weiter? Zur ZDF-Doku 'Milliardenspiel'."

"Bislang war davon auszugehen, das natürliche Interesse von Finanzbeamten sollte lauten: Steuern kassieren. 'Werkzeugkästen', das ist die Sprache derjenigen, die dieses Interesse buchstäblich aushebeln wollen."

Der Artikel der SZ kommt noch gerade rechtzeitig, um auf die ZDF-Doku aufmerksam zu machen!

Als ausgebildeter Finanzbeamter war es mir und vielen Kollegen schon immer ein Dorn im Auge, dass Fachleute der eigenen Verwaltung sich immer wieder ein "Zubrot" verdienten, indem sie vor den "Gegnern" referierten. Wenn sie dabei ausschließlich die Sicht der Verwaltung vertreten hätten, wäre das ja in Ordnung. Wie aber jetzt wohl wieder vom ZDF dokumentiert, werden bei solchen Vorträgen aber auch immer "Werkzeugkästen" zur Umgehung der Steuerlast angeboten. Aber wehe, ein Steuerbeamter von der "Front" gibt einem Freund Hilfestellung bei der Steuererklärung. Das ist dann sofort unerlaubte Hilfe in Steuersachen.

Bitte lesen Sie auch meine Bemerkung zu einem anderen Artikel der SZ: "Luxemburg-Leaks - Steuertrickser vom Dienst"

Meine eigene Arbeit in Partei-Gremien zur Steuerpolitik war geleitet von dem Bemühen, Steuern gerecht und übersichtlich zu gestalten; für alle - Bürger und Verwaltung gleichermaßen. Aber es waren immer wieder die Vertreter aus der Beraterschaft, die dem nicht folgen wollten; für sie konnte es nicht umständlich genug sein. So schafft man Arbeit für teure Berater. Und das Risiko von Gesetzeslücken ist umso größer, je komplexer das Steuerrecht ist. Vergl. dazu Ärgerliches zur Grundsteuer auf den Punkt gebracht!

PS: Ich habe die Sendung gesehen und spontan in einer Mail an Kevin Kühnert folgendes angemerkt:

Soeben habe ich Ihr ziemlich ratloses Gesicht am Ende der ZDF-Doku über die reichen Reichen gesehen. Was werden Sie jetzt unternehmen, dass der Staat endlich auch diejenigen belastet, die die starken Schultern haben?

Aus Ihrer Partei tauchten zuletzt wieder Forderungen nach einer Vermögensteuer und der Erhöhung der Erbschaftssteuer auf. Sorgen Sie doch einfach dafür, dass die Schlupflöcher geschlossen werden, ehe Sie solche ins Leere laufenden Forderungen erheben. Am Ende würden die neue Steuer nur diejenigen zahlen, die sich nicht einen "Schlupflochberater" leisten können.

Es ist noch viel zu tun, bis Steuergerechtigkeit in Deutschland einkehrt. Wer die Infrastruktur unseres Landes für seine Geschäftserfolge zu nutzen weiß, sollte doch dafür auch angemessen zahlen. Packen Sie es an! Den Finanzbedarf des Staates können nicht allein die "Malocher" finanzieren.

BMF Lindner habe ich in einer Mail folgendes geschrieben:

Was machen Sie jetzt mit der Beamtin, die mit ihrer "Werkzeugkiste" dafür sorgt, dass die "Steuereinnahmen nicht so sprudeln", wie von der Politik gedacht?

Ich habe lange Jahre versucht, mich innerhalb der FDP für ein gerechtes und einfaches Steuerrecht einzusetzen. Aber damit kann man sich wohl deshalb nicht durchsetzen, weil sonst die "Schlupflochberater" nichts mehr zu tun haben.

Machen Sie endlich ehrliche Steuerpolitik, damit alle ihren angemessenen Beitrag zum Wohle des Landes zahlen.

Meldung vom 14.12.2023, nachdem die "Sparbeschlüsse" vorliegen:

Offensichtlich herrscht Jubel bei den Kapitalisten darüber, dass sie von den Sparlasten verschont werden! Wenn in einigen Artikeln auf erwartete Zinssenkungen verwiesen wird, ändert das nichts an meiner Einschätzung. Niedrige Zinsen lassen die Spargroschen der Normalbürger schwinden, aber die Kurse der Investoren steigen. Und solange die Abgeltungssteuer bleibt, werden realisierte Kursgewinne weiterhin niedrig besteuert, während für den kleinen Sparer nur ein kleiner Sparerfreibetrag gewährt wird. Gerechtigkeit sieht anders aus.

Gegen die Ministerialräten aus dem BMF wird jetzt dienstrechtlich ermittelt! Süddeutsche Zeitung: "Geizige Reichenversteherin?"

26.01.2024 - Süddeutsche Zeitung: "Lindner versetzt umstrittene Beamtin"

Zitate aus dem Bericht:

"Nach einem Bericht des Nachrichtenmagazins Der Spiegel soll die jetzige Versetzung mit dem nach wie vor laufenden dienstrechtlichen Verfahren aber nichts zu tun haben. Lindner habe die Beamtin vielmehr im Rahmen seiner Fürsorgepflicht für alle Mitarbeiterinnen und Mitarbeiter des Hauses 'aus der Schusslinie' nehmen wollen."

Was die Einkommensstatistik verschweigt

Unter der Überschrift "Wo die Einkommen in NRW am höchsten sind" berichtet die Rheinische Post über die neueste Einkommensstatistik des Statistischen Landesamtes - Landesbetrieb IT.NRW. Mit Grafiken wird dargestellt, wie sich die Einkommen in NRW verteilen.

Der Bericht über diese Statistik ist aus zwei Gründen mangelhaft:

- Die Verfasserin und der Grafikgestalter haben übersehen, dass in der offiziellen Statistik die Summen des Gesamtbetrags der Einkünfte in

1.000 angegeben werden. Weil die angegebenen Zahlen ohne diesen Hinweis verarbeitet worden sind, erscheinen in den Grafiken Millionen-beträge, obwohl es sich in Wirklichkeit um Milliarden handelt! Die vollständige Statistik finden Sie hier!

- Das zweite Problem ist die Statistik selbst. Sie gibt keine Auskunft darüber, wie sich die Summe der Einkünfte zusammensetzt. Dazu die Zuschrift eines Lesers: "Steuerpflichtig nach dem Einkommensteuergesetz sind: Einkünfte aus unselbständiger Arbeit (Arbeitnehmer), aus selbständiger Arbeit (Freiberufler, Selbständige Einzelunternehmer usw.), aus Miete und Verpachtung, aus Forst- und Landwirtschaft, Kapitalerträge wie Aktiendividende und -kursgewinne beim Verkauf von Aktien usw. Jetzt meine Altbierfrage: Wie hoch ist denn das durchschnittlich zu versteuernde Einkommen aus Löhnen und Gehälter nach Abzug der Werbungskosten und Sozialabgaben?"

Die Zuschrift des Lesers deckt eine Schwäche der gesamten Statistik auf; sie enthält nur Durchschnittseinkommen je Veranlagungsfall! Um daraus sach-dienliche Schlüsse ziehen zu können, hätte folgendes herausgestellt werden müssen:

- Bei der "Zahl der Einkommenssteuerpflichtigen" handelt es sich in Wirklichkeit um die Zahl der Veranlagungsfälle. Das können sowohl Einzelpersonen als auch Ehepaare sein. Von einem Durchschnitts-einkommen "je Steuerpflichtigem" kann also keine Rede sein.

- Wenn der Leserbriefschreiber die steuerpflichtigen Einkünfte aufzählt und seiner Frage voranstellt, ist das ein erwartbarer Denkansatz. Fakt ist aber etwas anderes.

- Einkünfte aus Kapitalvermögen unterfallen der Zinsabschlagssteuer von 25%. Sie erscheinen deshalb nur dann im Steuerbescheid, wenn dazu ein Antrag gestellt worden ist, weil der persönliche Grenzsteuersatz niedriger ist. Wegen des Abgeltungscharakters der Zinsabschlagssteuer erscheinen die Kapitaleinkünfte nicht in der Veranlagung und damit auch nicht in der Statistik, wenn der Grenzsteuersatz höher ist.

Vereinfacht gesagt, gilt also folgendes Fazit:

- Die Statistik gibt keine Auskunft über das durchschnittliche Einkommen je Steuerbürger.

- Es sind nur Durchschnittszahlen je Veranlagungsfall.

- Außerdem fehlen die Kapitalerträge der reichen Reichen!

Wieder ein Anlass mehr, sich endlich mit der großen Ungerechtigkeit der Besteuerung der Kapitalerträge zu beschäftigen!

18.02.2024

Bei der Nachrichtenlektüre gefunden:

"Hohes Wirtschaftswachstum ist wie ein Kuchen, der ständig wächst. Jeder bekommt ein Stückchen mehr, das dämmt Konflikte. In einer Welt mit niedrigem Wachstum muss die Politik zwischen Gruppen mehr umverteilen und ihnen sagen, dass sie ihnen ihr Stück Kuchen wegnehmen. Das erzeugt Reibung, diesen Preis müssen wir zahlen."

Quelle: Süddeutsche Zeitung: "Hurra, das Wachstum sinkt" - Interview mit einem Ökonomen.Passt doch überraschend gut zu meiner Forderung, endlich die reichen Reichen stärker zu besteuern!

19.02.2024

Jetzt fehlt den Kommunen das Geld

In dem Artikel "In diesen NRW-Kommunen steigt die Grundsteuer extrem" zitiert die Rheinische Post den Präsidenten des Städte- und Gemeindebundes und Bürgermeister in Kamp-Lintfort, Christoph Landscheidt, wie folgt:

"Dass viele Kommunen die Hebesätze für die Grundsteuer B erhöhen, ist eine zwangsläufige Folge der vielen Krisen und der langjährigen Unterfinanzierung durch Bund und Land. Den Gemeinden bleibt oft gar nichts anderes übrig, wenn sie ihrer gesetzlichen Pflicht nachkommen wollen, einen ausgeglichenen Haushalt vorzulegen."

Was ich von der verkorksten Reform der Grundsteuer halte, finden Sie insbesondere unter Grundsteuer - Ärgerliches auf den Punkt gebracht. Hier ist jetzt noch einmal etwas anderes in den Mittelpunkt der Betrachtung zu stellen.

Weil der amtierende Bundesfinanzminister, Christian Lindner, sich konsequent weigert, endlich die reichen Reichen zur Kasse zu bitten, fehlt es dem Staat an allen Ecken und Enden an Geld. Lindner will partout nicht von seinem Credo abrücken, weder die Schuldenbremse zu lockern, noch die Steuern zu erhöhen. Meine Meinung dazu unter Suche nach Gerechtigkeit.

Die Schuldenbremse zu lockern, wäre in der Tat eine Versündigung der Jugend gegenüber. Aber dass die reichen Reichen nicht zur Kasse gebeten werden und lieber an den Sozialausgaben gespart werden soll, kann ich nur als Frechheit beschreiben. Deutschland ist ein reiches Land; dieser Reichtum - und vor allem die Erträge daraus - sind ungleich verteilt.

Wenn jetzt die Kommunen die Notbremse ziehen und auf breiter Front die Grundsteuerhebesätze erhöhen, weil ihnen das Wasser bis zum Hals steht, trifft auch diese Maßnahme im Wesentlichen mal wieder die Breite der Bevölkerung. Hauptsache, die reichen Reichen werden nicht belastet!? Wie soll man so noch an die Gerechtigkeit der Politik glauben?

18.03.2024

Bei der Nachrichtenlektüre gefunden:

"In Deutschland (...) gibt es 29 345 Einkommensmillionäre, die im Gegensatz zu den Vermögensmillionären wie du und ich richtig reich sind. Leider zahlen auch sie meistens keine Steuern. Die FDP will sich nach der nächsten Wahl darum kümmern. Also vermutlich nie."

Quelle: Süddeutsche Zeitung:

"Hart aber fair: 'Alle Milliardäre abschaffen!' "

Wegen der statistischen Zahl weise ich noch hin auf meine Vorbehalte unter: Was die Einkommensstatistik verschweigt.01.10.2024

Bei der Nachrichtenlektüre gefunden:

"Gleichzeitig haben sich die G-20-Teilnehmer aber auch auf einige überraschende Punkte und durchaus ehrgeizige Ziele geeinigt. So sollen Superreiche in Zukunft wirksamer besteuert werden: Hierfür soll es mehr Austausch zwischen den G-20-Staaten geben, unter anderem, um Steuerschlupflöcher zu schließen."

Quelle: Süddeutsche Zeitung:

"G 20 in Rio: Überraschend erfolgreich"Es wäre schön, wenn das auch ganz schnell in nationales Recht umgesetzt würde. An meine Forderung, endlich die Schonung der Kapitaleinkünfte aufzugeben, sei hier erinnert.

19.11.2024

Meldung vom 03.12.2024:

Wirtschaftskrise? Die DAX-Konzerne sind jedenfalls weltweit nicht schlecht aufgestellt. Und offensichtlich steht viel Geld für die Spekulation zur freien Verfügung.

Das große Duell vor der Wahl 2025

10.02.2025 - Süddeutsche Zeitung:

"Was Sie hier vorgetragen haben, ist lächerlich"Zitat aus dem Bericht:

"Beide Kontrahenten bemühen sich, Spitzen gegen den anderen unterzubringen, ohne allzu aggressiv zu wirken. In der Sache aber liegen sie teils weit auseinander. Scholz kritisiert die Union dafür, dass sie vorrangig Gut- und Spitzenverdiener entlasten wolle. 'Ich finde, wer drei Millionen verdient, kann ein bisschen mehr Steuern zahlen, das ist der Unterschied zwischen uns.' Merz wiederum wirft dem Kanzler vor, für die von der SPD geplanten Entlastungen unterer und mittlerer Einkommen den Spitzensteuersatz drastisch steigern zu wollen, das belaste dann auch den Mittelstand. Scholz widerspricht."

Ich habe das TV-Duell verfolgt, möchte es aber nicht komplett kommentieren. Was mich aber geärgert hat, ist die Unverfrorenheit, mit der Merz seine Steuerpläne verteidigt.

Ich bin nun schon fast zwei Jahrzehnte im Ruhestand. Aber solange ich in der Steuerpraxis tätig war, gab es immer schon die Forderung, endlich ein eigenes Unternehmenssteuerrecht zu gestalten, nach dem - unabhängig von der Rechtsform des Unternehmens - alle gewerbliche Tätigkeit einheitlich besteuert wird. Gewinne, die im Unternehmen verbleiben, würden dann einheitlich belastet, Gewinne, die als Dividenden, Ausschüttungen oder Entnahmen in das Privatvermögen übergehen, können dann ohne Rücksicht auf das Unternehmen dem persönlichen Steuersatz des Bürgers unterworfen werden. Hierauf habe ich einleitend zu meiner Forderung nach einer Wertschöpfungsabgabe hingewiesen. Hinsichtlich der großen Ungerechtigkeit bei der Besteuerung der Kapitalerträge habe ich die Abschaffung der Abgeltungssteuer gefordert.

Statt in sein Programm eine solche Forderung aufzunehmen, erdreistet sich der Kandidat der CDU, diesen Missstand im Steuerrecht für seine Pläne einer Steuersenkung zu missbrauchen. In einer spontanen Mail an Friedrich Merz habe ich ihm nach der Sendung empfohlen, sich in einem Steuerseminar einmal erklären zu lassen, dass es längst die Möglichkeit gibt, auf Antrag eine Gleichstellung der Personen- mit den Kapitalgesellschaften herbeizuführen. Es ist aber ein bürokratischer Aufwand, der endlich Veranlassung geben sollte für eine grundsätzliche Reform. Den Bundeskanzler habe ich in einer weiteren Mail gefragt, warum er das seinem Gegen-Kandidaten habe durchgehen lassen.

Da gibt es innerhalb der CDU die Mittelstandsvereinigung. Carsten Linnemann, der derzeitige Wahlkampfleiter der CDU, ist seit 2009 Mitglied im Vorstand der Mittelstands- und Wirtschaftsunion (MIT) NRW. Wie ist es möglich, dass die CDU nicht längst verstanden hat, mittelständische Betriebe in der Form von Einzelfirmen oder Personengesellschaften steuerlich mit den Kapital-gesellschaften gleich zu stellen?

Will man diese steuerliche Ungerechtigkeit einfach fortführen, um Futter zu haben für die ständige Forderung nach Steuersenkung? Für wie blöd hält die CDU eigentlich die Bürger? Ob Unternehmer, Manager, Spitzenverdiener in Sport und Unterhaltung, sollen sie alle geschont werden, statt sie in die Pflicht zu nehmen, mit ihren starken Schultern mehr Lasten zu tragen, als all die vielen Durchschnittsverdiener?

Und die Moderatorinnen! Sind die unfähig, bei solchen Ungerechtigkeiten schlagfertig nachzuhaken? Sie gehören wohl zu den Besserverdienenden und sorgen sich um ihre eigene Steuerbelastung. Eine ehrliche Diskussion um die Verteilung der Lasten in einer Zeit äußerst teurer Probleme kommt so nie auf den Punkt. Da wird immer wieder schnell die Schuldenbremse diskutiert oder die Einsparung im Sozialbereich gefordert. Artikel 14 Abs. 2 GG dringt einfach nicht in die Köpfe der Politiker und der mit ihnen diskutierenden Medienvertreter.

Gewinnrückgänge / Verluste der Unternehmen; trotzdem erhalten die Manager hohe Gehälter und die reichen Reichen Dividenden!

Bei der Nachrichtenlektüre gefunden:

"Porsche SE werde für das Geschäftsjahr 2024 aufgrund von Abschreibungen auf ihre beiden Hauptbeteiligungen an VW und Porsche AG einen Konzernverlust von etwa minus 20 Milliarden Euro in der Bilanz ausweisen, teilte das Unternehmen mit. Eine Dividende werde trotzdem ausgeschüttet."

Quelle: Süddeutsche Zeitung:

"Porsche SE: Ein Minus von 20 Milliarden Euro"Und ein Leser bemerkt dazu:

"Es gibt insgesamt 153.125.000 Stammaktien, 2024 betrug die Dividende je Aktie 2,554 , summa summarum 391 Mio. . Wohlgemerkt, 391 Mio. für zwei (!) Familien. Man darf gespannt sein, wie hoch die Dividende 2025 ausfallen wird. Die Beschäftigten bei VW zahlen jedenfalls schon jetzt einen Preis für die zurückgehenden Verkaufszahlen."

Ich lasse das mal so im Raum stehen und jeder kann sich selbst seine Gedanken über Gerechtigkeit machen.

08.03.2025

Siehe jetzt auch mehr zu den Hintergründen; SZ vom 09.08.2025:

"Warum die Porsche-Holding einen Rekordverlust macht"Noch eine Meldung zu Porsche:

"Um leichter zu seiner Villa in Salzburg zu kommen, will der Porsche-Aufsichtsratschef einen Privattunnel bohren."

Quelle: Süddeutsche Zeitung: "Ein Tunnel, nur für Wolfgang Porsche"Erschreckend, was sich reiche Reiche einfallen lassen!

Bei der Nachrichtenlektüre gefunden:

"Gleichzeitig müssen Wohlhabende stärker zur Finanzierung herangezogen werden. Besonders die oberen Einkommensschichten in Deutschland haben unter den jüngsten Krisen nicht gelitten, sondern sind reicher geworden. Aktien und Immobilienwerte gewinnen weiter an Wert. Union und SPD sollten erkennen: Wenn alle belastet und viele Privilegien abgeschafft werden, könnte die Akzeptanz insgesamt steigen."

Quelle: Süddeutsche Zeitung:

"Die Sondierer von Schwarz-Rot sind auf dem richtigen Weg, aber die teuren Wahlgeschenke sind falsch"Das ist doch mal eine klare Feststellung, der man nur zustimmen kann! Sie führt hin zu Artikel 14 Abs. 2 GG. Und dann lässt sich auch ein sozialer Ausgleich finanzieren.

11.03.2025

Noch eine Meldung:

"Die Topmanager der Deutschen Bank haben im vergangenen Jahr trotz eines Gewinnrückgangs mehr Gehalt bekommen als 2023."

Quelle: Tagesschau:

"Millionengehälter trotz Gewinnrückgang"Geld für den sozialen Ausgleich ist also vorhanden, wenn nur der Spitzensteuersatz angehoben würde!

13.03.2025

Ein interessantes Interview:

"Spitzenverdiener wie ich können durchaus mehr Steuern zur Finanzierung der großen gesellschaftlichen Aufgaben zahlen. Ein höherer Spitzensteuersatz als 42 Prozent wäre sinnvoll, so lange es keine Substanzbesteuerung von Unternehmern gibt."

Quelle: Rheinische Post:

"Evonik-Chef Christian Kullmann"Das ist doch genau der Ansatz, den auch ich immer vertrete. Erträge, die in das Privatvermögen abfließen, dem Unternehmen also entzogen werden, können auch spitzenmäßig besteuert werden.

26.04.2025

Vermögensteuer oder doch besser Reichensteuer?

23.05.2025 - Süddeutsche Zeitung:

"Hier ist keiner neidisch, es geht um Gerechtigkeit"Zitate aus dem Bericht:

"Was die Schweiz kann, können wir doch schon lange: Die neue Bundesregierung unter Kanzler Friedrich Merz sollte die Vermögensteuer wieder einführen."

"Die Vermögensteuer wäre politisch jetzt das richtige Signal. Weil die Vermögensteuer in Deutschland seit 1997 ausgesetzt ist, sind dem Staat mindestens 380 Milliarden Euro an Einnahmen entgangen, so die Experten von Netzwerk Steuergerechtigkeit. Doch der Lobbymacht der Reichen und Superreichen gelang es bislang, die Wiedereinführung zu verhindern."

Alles in allem ein Artikel, der die steuerliche Ungerechtigkeit umfassend beschreibt, aber auch die Schwierigkeiten, Gerechtigkeit zu erzeugen nicht übersieht. Ich habe dazu folgenden Leserbrief gepostet:

Ich finde die Ansätze in dem Artikel bedenkenswert. Leider gehen aber einige Ideen etwas durcheinander. Auch bei den Foristen.

Wir müssen zunächst das weitere Anwachsen von Vermögen im Privaten bremsen, indem wir die Einkommensteuer reformieren. Dazu gehört insbesondere, die in das Privatvermögen abgeflossenen Einkünfte alle gleich zu behandeln und progressiv zu besteuern - eben auch die Kapitaleinkünfte!

Geld, das als Gehälter, Dividenden (AGs), Ausschüttungen (GmbHs) und sonstiger entnommener Gewinn in das Privatvermögen überführt worden ist, kann dem persönlichen Steuersatz unterworfen werden, denn es dient sowieso nicht mehr dem Unternehmen! Gewinne, die im Unternehmen das Eigenkapital stärken und so weiterhin dem Unternehmen dienen, sollten dem internationalen Vergleich angepasst besteuert werden.

Einkommen, das das Vielfache eines Durchschnittseinkommens übersteigt, kann mit einer wirklichen Reichensteuer weit über dem derzeitigen Spitzensteuersatz hinaus belastet werden. Dann bedarf es m.E. keiner Vermögensteuer mehr, nur einer Anpassung der Erbschaftssteuer.

Über einen einmaligen Lastenausgleich, um Vermögensspitzen abzubauen, kann man auch ernsthaft reden. Dazu lohnt sich der Aufwand einer gerechten Bewertung des Privatvermögens.

Übrigens; um allen, die gerne von Doppelbelastung reden, zu entgegnen, könnte ich mir sogar vorstellen, ausgeschüttete Dividenden wie Zinsen und Gehälter als Betriebsausgaben abzuziehen!

Auf diesen Artikel und meine Leserzuschrift habe ich auch Carsten Linnemann hingewiesen, der mir gestern in der Sendung Caren Miosga nur mit dummen Schlagworten aufgefallen ist. Er kann zwar umfassend die Probleme schildern, wenn es aber darum geht, neue Vorschläge aufzugreifen, weist er allein darauf hin, dass sei nicht seine Auffassung. So kommt man nie zu guten Lösungen.

Politik ist die Kunst, aus vielen Vorschlägen ein vernünftiges Gesamtkonzept zu entwickeln. Da haben viele Politiker noch nichts von der sogenannten Schwarmintelligenz verstanden. Oder wie ich es immer wieder gerne ausdrücke: Jedes Gespräch bringt etwas! Aber eben nur dann, wenn man wirklich miteinander redet und versucht, den anderen Gesprächsteilnehmer zu verstehen. - Nicht, ihn platt zu machen!

Übrigens; vom Wirtschaftswachstum müssen alle etwas haben, nicht nur die reichen Reichen! Darum auch hier noch einmal der Hinweis auf meinen Leserbrief vom 15.01.2022 an die Rheinische Post.

Den letzten Hinweis in meiner Leserzuschrift an die SZ habe ich dort nur aufgenommen, um eine Klärung zu erleichtern. Fakt ist nämlich, dass von vielen Bürgern nicht verstanden wird, dass es sich bei der Besteuerung des Gewinns einer Kapitalgesellschaft um etwas anderes handelt, als die Besteuerung von ausgeschütteten Dividenden bei einer Privatperson.

Es sind völlig unterschiedliche Einkunftsarten und zwei völlig verschiedene Rechtspersönlichkeiten. Simpel ausgedrückt: Wenn ich mit meinem versteuerten Einkommen einen Handwerker bezahle, kann der auch nicht meine Einkommensteuer auf seine Steuern anrechnen! So ist eben auch die Besteuerung des Gewinns einer Kapitalgesellschaft etwas anderes, als die Besteuerung der Dividenden, die der Aktionär als Gegenleistung für seine Kapitalanlage erhält.

Nun könnte man aber tatsächlich einmal darüber nachdenken, die Bereitstellung von Risikokapital der Einräumung eines Kredits steuerlich gleich zu stellen, um so das immer wieder vorgebrachte Argument der doppelten Belastung von Dividenden aus der Welt zu schaffen. Dann müssen aber auch wirklich alle Einkünfte, die dem Privatbereich zufließen, gleich behandelt werden. Und die Abzugsfähigkeit könnte auch davon abhängig gemacht werden, dass die Hälfte der Ausschüttungsbeträge direkt an das Finanzamt als Abschlag auf die fällige Einkommensteuer abgeführt wird.

Auch nochmals der Hinweis auf die große Ungerechtigkeit, die durch die Absenkung des Sparerfreibetrags eingetreten ist. Hatte das BVerfG doch dessen Anhebung auf eine "beachtliche Höhe" als Konsequenz aus einer die hohen Einkünfte entlastende Abgeltungssteuer für die Kleinsparer gefordert. Diese Verknüpfung zweier wesentlicher Säulen der Abgeltungssteuer besteht nicht mehr. Das halte ich für verfassungswidrig!

Aber auch bei einer Abschaffung der Abgeltungssteuer sollte der nach dem Zinsurteil zunächst über viele Jahre gültig gewesene Sparerfreibetrag wieder eingeführt werden. Das erleichtert nicht nur den Übergang zur Vollbesteuerung der Kapitalerträge, es wäre auch eine einfache und unbürokratische Förderung der Bildung von Rücklagen. Auf alle anderen Förderprogramme kann dann gerne verzichtet werden.

26.05.2025 - zuletzt überarbeitet 05.06.2025

Auch das arbeitgebernahe Deutsche Institut für Wirtschaft IW präferiert eine Reform der Einkommensteuer, um den Vermögenszuwachs zu bremsen! Vergleiche dazu

Vermögensteuer - Die Linke macht neuen Vorschlag

Bei der Nachrichtenlektüre gefunden:

"Der rheinland-pfälzische Ministerpräsident Alexander Schweitzer hat sich dafür ausgesprochen, Superreiche stärker als bisher in die Verantwortung zu nehmen. Es gebe 'eine steigende Zahl von Deutschen, die ihren Lebensunterhalt nicht aus Erwerbsarbeit bestreiten, sondern davon leben, dass sie hohe Vermögen, Aktien, große Erbschaften besitzen', sagte der SPD-Politiker dem Tagesspiegel. 'Diese Menschen werden im Verhältnis viel, viel weniger besteuert als Menschen, die Lohnsteuer zahlen.' Multi-Millionäre und Milliardäre stärker zu fordern, 'sollte politischer Konsens sein, auch zwischen SPD und CDU/CSU'."

Quelle: Tagesschau:

"Lautes Nachdenken über den Spitzensteuersatz"Damit spricht er die große Ungerechtigkeit an, die ich auf dieser Homepage schon lange beklage! Zudem fordert er eine Modernisierung des Sozialstaats, aber nicht durch Kürzung der Leistungen, sondern durch eine Reform der vielen nebeneinander agierenden Verwaltungen. Auch das ist ein Ansatz, dem ich zustimmen kann, habe ich doch schon Anfang 2007 ein Reformmodell vorgelegt, wie man die vielen Sozialleistungen in eine Negativsteuer umwandeln kann, die dann von den Finanzämtern zu verwalten wäre.

24.08.2025

Nachtrag vom 18.09.2025:

Ich hatte Herrn Schweitzer auf meine Vorstellungen zu den von ihm angesprochenen Themen hingwiesen und habe darauf eine anerkennende Antwort erhalten."Zwei Drittel (65 Prozent) halten aktuell eine Anhebung der Steuern auf hohe Einkommen für die richtige Richtung - im Übrigen auch zwei Drittel (66 Prozent) der Anhänger der Union."

Quelle: Tagesschau:

"Mehrheit für höhere Steuern - auch bei Anhängern der Union"Warum sperren sich Merz und Söder so sehr dagegen?

03.09.2025

Das Vermögen der Mafia

05.09.2025 - Süddeutsche Zeitung:

"Don Corleone werden wir niemals eine Straftat nachweisen können, wir müssen an sein Geld ran"Zitate aus dem Interview mit dem "Vorsitzenden der Gewerkschaft der Polizei im Zoll, seit 40 Jahren Gewerkschafts- und SPD-Mitglied und im Hauptberuf Zollfahnder."

"Bundesfinanzminister Lars Klingbeil braucht Geld und möchte deshalb Steuern erhöhen. Dabei könnte er viele Milliarden bei der Mafia holen, sagt Zollfahnder Frank Buckenhofer."

"Es ist auffällig, dass im letzten Vierteljahrhundert die Politik zwar immer wieder in ihren Sonntagsreden über das Einziehen inkriminierter Vermögen gesprochen hat. Aber immer, wenn die Politik Geld braucht, war der erste Reflex, eine Steuererhöhung vorzuschlagen, anstatt zunächst den Kriminellen das Geld wegzunehmen."

"Wenn wir nach Italien schauen, wie dort Mafiavermögen eingezogen wird, können wir uns daran ein Vorbild nehmen. Dort wird die verdächtige Immobilie von der Guardia di Finanza, der Finanzpolizei, eingezogen, wenn der Eigentümer nicht belegen kann, woher er das Geld hatte, den Kauf zu finanzieren."

"Der letzte Bundesjustizminister, Marco Buschmann (FDP), war strikt gegen eine wirksame Ermittlungskompetenz zur Aufdeckung der Vermögensherkunft. In Deutschland gibt es offensichtlich Kräfte, die schon ein Problem damit haben, wenn der Staat das Recht bekommt zu fragen, sag mal, woher hast du eigentlich dein Vermögen?"

"(...) wir haben nicht gesagt, wir wollen Geld umverteilen von Reich zu Arm. Wir haben gesagt, wir wollen umverteilen von Kriminell zu Legal. Dennoch ist fast nichts passiert."

Ein lesenswertes Interview über die bisher nicht genutzten Chancen, durch kriminelle Energie angesammeltes Vermögen durch Umkehr der Beweislast einzuziehen. Dabei braucht es noch nicht einmal des Nachweises einer konkreten Straftat. Es reicht aus, dass der Verdächtige nicht schlüssig nachweisen kann, wie er zu seinem immensen Vermögen gekommen ist.

Es ist im Zweifel die Diskrepanz zwischen dem erklärten Einkommen und den ermittelten Vermögenswerten, die Anlass zu den in Italien so erfolgreichen Ermittlungen führen. Warum sperren sich deutsche Politiker, solche Sachverhalte aufklären zu dürfen? Ein Leser verweist darauf, dass dann auch einige Politiker erklären müssten, wie sie zu Villen und teuren Eigentumswohnungen gekommen sind.

Zu einer sachgerechten Besteuerung der reichen Reichen gehört in der Tat auch, zweifelhaft erworbenes Vermögen näher unter die Lupe zu nehmen. Und wenn man sich über die exorbitant steigenden Mieten in bestimmten Wohnlagen wundert, stellt sich auch die Frage nach dem Geld, das da gewaschen wird.

Bei der Nachrichtenlektüre gefunden:

"Die Sicherung unbegrenzter Eigentumsakkumulation ist nicht Inhalt der Eigentumsgarantie. Wenn Merz und Söder sich zu Reichtums-Anhäufungsgehilfen machen, handeln sie verfassungswidrig und vertiefen die neue deutsche Spaltung zwischen Arm und Reich. Wenn sich die Politik vor der Pflicht drückt, dem Satz 'Eigentum verpflichtet' zu einer guten Geltung zu verhelfen, wenn also der Gesetzgeber seine Gemeinwohlverantwortung leugnet dann ist Deutschland nicht der Staat, den das Grundgesetz und die Landesverfassungen konstituieren wollten."

Quelle: Süddeutsche Zeitung:

"Reichtum verpflichtet zur Überwindung der Spaltung zwischen Arm und Reich"Ein treffender Kommentar von Heribert Prantl; ein Leser kommentiert die Lage so:

"Allein die Steuervermeider, schlimmer noch die -hinterzieher brächten unfassbare Milliarden. Doch die Justiz wird wissentlich von der Politik ausgetrocknet!"

28.09.2025

Dumme Argumente gegen eine stärkere Belastung der reichen Reichen

Immer wieder hört und liest man, der Staat dürfe die reichen Reichen nicht noch stärker belasten, dann würden sie Deutschland verlassen. Das führe zu Steuerausfällen. Ein ziemlich dummes Argument.

Ich war während meiner aktiven Berufszeit als Hauptsachgebietsleiter Außensteuerrecht zuständig für Fragen des internationalen Steuerrechts. Es gibt sogar ein eigenes Gesetz, das sich mit Fragen des grenzüberschreitenden Steuerrechts beschäftigt. Jeder Finanzbeamte hat schon einmal in seiner Ausbildung und im Berufsalltag etwas von der Wegzugsbesteuerung gehört. Gut beschrieben wird ihre Geschichte und Funktionsweise auf Wikepedia:

"Hintergrund der Neuordnung des deutschen Außensteuerrechts im Jahr 1972 war eine Debatte um Steuerflucht, die der deutsche Kaufhaus-Unternehmer Helmut Horten lostrat."

Es soll damit sichergestellt werden, dass bei Wohnsitzverlegung ins Ausland im Inland entstandene stille Reserven erfasst und auch später noch im Inland zu versteuern sind. Das Verfahren ist komplex und wohl auch nicht umfassend genug. Es erschwert aber jetzt schon, sich durch Wegzug der deutschen Steuerpflicht zu entziehen.

Noch einfacher wäre es allerdings - wie in Amerika geregelt -, eine lebenslange umfassende unbeschränkte Steuerpflicht an die deutsche Staatsbürgerschaft zu binden. Dann müssten alle Einkünfte in Deutschland versteuert werden; ein Wegzug würde das nicht verhindern. Und die deutsche Staatsbürgerschaft aufzugeben, dürfte deutlich schwerer fallen, als mal soeben seinen Wohnsitz zu verlagern.

Es fehlt der Regierung einfach an Mut, die Mittel einzusetzen, mit denen man die reichen Reichen in die Pflicht nehmen kann. Dumme Sprüche, sie zu schonen, werden vorgeschoben. Der Blick über den Tellerrand würde reichen, um gute Modelle zu übernehmen. Auch andere, hochentwickelte Industrieländer haben inzwischen erhebliche Probleme mit der Finanzierung ihrer Staatsausgaben. Ein Wettbewerb um Niedrigstbesteuerung ist angesichts der weltweiten Probleme rund um Klimaschutz und Entwicklungspolitik das falsche Modell. Es ist eine Frage der Gerechtigkeit, starke Schultern stärker zu belasten!

01.11.2025

PS: Passend dazu:

Italien: Campari-Aktien für fast 1,3 Milliarden Euro beschlagnahmt"Die Finanzpolizei vermutet, dass bei einer früheren Fusion sogenannte Exit-Tax-Gewinne nicht gemeldet wurden steuerpflichtige Veräußerungsgewinne, die bei der Verlagerung von Vermögenswerten ins Ausland entstehen."

Siehe auch:

Wirtschaftspolitik: SPD vergisst die Arbeiter

Finanznot einer reichen Region

Interview mit einem klugen Ökonomen

02.02.2026 - Süddeutsche Zeitung:

"Superreiche können die Demokratie gefährden. So wie in den USA"Einleitender Hinweis:

"Der Franzose lehrt in Paris und Berkeley, Kalifornien, und ist gerade als Berater von Politikern und Organisationen sehr gefragt, die Reiche stärker besteuern wollen."

Antworten aus dem Interview:

"Die Einkommensteuer soll eigentlich progressiv sein: Wer mehr verdient, der zahlt mehr. Aber es gelingt nicht, Superreiche effektiv zu besteuern. Sie organisieren ihr Vermögen so, dass es kaum besteuerbares Einkommen abwirft."

"Der Reichtum der Milliardäre ist explodiert. Das ist einer der wichtigsten Trends der vergangenen Jahre."

"Bevor Sie und ich sparen, zahlen wir Steuern. Das, was übrig bleibt, können wir sparen, falls wir es nicht für Konsum brauchen. Die Superreichen können fast alles behalten und sparen. Bei durchschnittlich sechs Prozent Rendite auf ihre Geldanlage und zwei Prozent Einkommensteuer wächst ihr Vermögen steil an. So verschärft sich die Ungleichheit."

"Superreiche können die Demokratie gefährden. So wie in den USA. Wenn das Vermögen zu sehr konzentriert ist, wandeln sich Demokratien zu Oligarchien."

"Wir müssen die Revolution vollenden, die mit der Einkommensteuer im 20. Jahrhundert begann. Damals wurde gegen großen Widerstand der Reichen erstmals eine Progressivität eingeführt, bei der mehr Steuern zahlt, wer mehr verdient. Das war die nötige Antwort auf die schreiende Ungleichheit durch die Industrialisierung, bei der wenige Fabrikbesitzer extrem reich geworden waren. Doch heute sehen wir, dass die Einkommensteuer die Milliardäre nicht erfasst."

Die Schlussfrage in dem Interview lautet:

"In Deutschland will die SPD schon länger Topverdiener oder Reiche besteuern, setzte das aber auch nicht durch, als sie von 2021 bis 2025 den Kanzler stellte."

Und die Antwort darauf:

"Wenn linke Parteien an die Regierung kommen und sich nicht für mehr soziale Gerechtigkeit einsetzen, unterstützen sie nur den Aufstieg von Parteien wie der AfD."

Die vorstehenden Zitate vermitteln nur einen Überblick über die fundamentale Analyse eines Ökonomen, der wirklich alle Missstände der Besteuerung der reichen Reichen umfassend benennt. Und ein Leser fasst alles wie folgt zusammen:

"Es ist doch geisteskrank, wenn man den gegenwärtigen Zustand unserer Steuerpolitik als gerecht ansieht."

Der Interviewer, Alexander Hagelüken, ist mir immer wieder aufgefallen, die Fragen der Steuergerechtigkeit gezielt anzugehen. Mit diesem Interview hat er einen Wissenschaftler präsentiert, der sich erfreulich von denen abhebt, die sonst in den deutschen Medien immer wieder zitiert werden. Der Süddeutschen Zeitung ist zu danken, dass sie die Fragen der Gerechtigkeit mit großer Deutlichkeit in den Raum stellt. Deutlich besser jedenfalls, als man in der Rheinischen Post lesen kann. Die in unserer Region führende Zeitung sollte sich daran mal ein Beispiel nehmen! Aber auf Kritik reagiert sie nicht! Sie hat sogar die Kommentarfunktion für Leser deutlich eingeschränkt. Gerade die Wirtschaftsredaktion sitzt auf einem ziemlich hohen Ross und stützt nur die Interessen der reichen Reichen.

Übrigens; an anderer Stelle hatte ich auch bereits auf die bayrische Landesverfassung hingewiesen:

"Die Erbschaftssteuer dient auch dem Zwecke, die Ansammlung von Riesenvermögen in den Händen einzelner zu verhindern."

Da gab es also schon einmal weitsichtige Verfassungseltern, die die Machtkonzentration des Geldadels verhindern wollten. Warum hält sich daran kein Politiker in Deutschland?

PS: Jetzt habe ich noch dieses etwas ältere Interview mit der Ökonomin Miriam Rehm gefunden: "Reiche haben in Deutschland zu viel Macht"

Das erklärt, warum sich so wenig in Richtung Steuergerechtigkeit bewegt. Und ein Leser erklärt das so:

"Beliebtes Scheinargument: Reiche würden flüchten, besteuerte man sie. Die Forschung ist da ganz klar: Es entspricht nicht der Realität. Medien im Privatbesitz bauschen Fälle von 'Reichenflucht' gezielt auf, um ein Massenphänomen zu insinuieren, das nicht existiert. Reiche fühlen sich an ihre Heimat gebunden, wo sie ja auch stabile, vorhersagbare Verhältnisse vorfinden. Gibt es dann doch mal den ein oder anderen auswanderungswilligen Reichen, liegt die Lösung auf der Hand: Bindung der Staatsbürgerschaft an die Steuerpflicht. Andere Staaten praktizieren dieses Modell. Zumal die Assets mit den Reichen nicht auswandern. Die Assets, erarbeitet von der breiten Bevölkerung, bleiben vor Ort. Und ohne ihre Assets sind die Reichen nichts."

Siehe dazu auch meine Anmerkung zur Wegzugsbesteuerung!

Eine mutige Ansage

19.02.2026 - Rheinische Post: "Drei Ds verlangen Zumutungen"

Fazit der Kolumne:

"Doch die bisherigen politischen Antworten reichen nicht aus, um die finanziellen Lasten dieses Strukturwandels dauerhaft zu tragen. Eine Finanzierung allein über höheres Wirtschaftswachstum ist unrealistisch. Auch der Weg über eine höhere Verschuldung wird nicht funktionieren. Die Regierung muss Zumutungen durchsetzen. Einschneidende Strukturreformen, Ausgabenpriorisierung, höhere Steuern, zum Beispiel auf Kapitalerträge, werden umgesetzt werden müssen, sonst sind die drei Ds nicht zu meistern."

Ich habe der Verfasserin bereits zu dieser mutigen Ansage gratuliert.

Meinen entsprechenden Hinweisen wollte die RP bisher nicht folgen. Ist da jetzt ein Sinneswandel eingetreten?

Übrigens; an Friedrich Merz habe ich wegen seiner Aussage von der ausgepressten Zitrone unter Hinweis auf die niedrige Besteuerung der Kapitaleträge folgendes geschrieben:

"Wo hast du denn eine ausgequetschte Zitrone gefunden? Ausgequetscht werden die Arbeitnehmer, die nur ihre Lohneinkünfte haben und darauf insbesondere hohe Sozialversicherungsbeiträge zahlen. Meine Oma hatte schon diesen Rat: Erst Gehirn einschalten und nachdenken, ehe man das Maul aufreißt."

Bitte lesen Sie auch weiter unter:

Schulden - Endlich bringt es eine Juristin auf den Punkt

Es tut sich was hinsichtlich der Bekämpfung der Finanzkriminalität!

"Zeitenwende der Inneren Sicherheit:

Neuausrichtung der Bekämpfung von Organisierter Kriminalität

sowie Finanz- und Rauschgiftkriminalität"

Bei der Nachrichtenlektüre gefunden:

"Einem Medienbericht zufolge sind CDU und CSU grundsätzlich offen für einen höheren Spitzensteuersatz."

Quelle: Rheinische Post:

"Union angeblich offen für höheren Spitzensteuersatz"Laut Bericht soll der Grenzsteuersatz von 42 auf 49 Prozent angehoben werden, aber erst ab 90.000 greifen. Ob damit der bisherige Steuersatz für eine "Reichensteuer" von 45 Prozent entfällt, oder ebenfalls angehoben werden soll, ist nicht ersichtlich. Auch von einer Aufhebung der billigen Abgeltungssteuer auf Kapitalerträge ist nicht die Rede. Da muss man wohl noch abwarten.

Was mir bei der ganzen Sache überhaupt nicht gefällt, ist der Umstand, dass der finanzpolitische Sprecher der CDU sich "eine moderate Erhöhung der Umsatzsteuer vorstellen" vorstellen könne. Das wäre unsozial, würde aber leider in das derzeitige Bild von der CDU passen, die lieber im Sozialhaushalt spart, statt endlich gegen Steuerhinterzieher vorzugehen und wirklich die reichen Reichen in die Pflicht zu nehmen.

Allerdings halte ich eine Reform der Umsatzsteuer für durchaus erforderlich, aber nicht ihre grundsätzliche Erhöhung.

13.03.2026

Nachtrag vom 24.03.2026:

Ich hatte Herrn Güntzler angemailt und auf meine vorstehende Stellungnahme hingewiesen. Er hat mir umfassend geantwortet und seine Zielrichtung wie folgt zusammengefasst:

Unser steuerpolitischer Ansatz ist damit ein gesamtheitliches Konzept:

- spürbare Entlastungen für niedrige und mittlere Einkommen durch Abbau des Mittelstandsbauchs und Begrenzung der kalten Progression,

- eine endgültige Abschaffung des Solidaritätszuschlags durch Integration in den Tarif, ohne verdeckte Mehrbelastung,

- Schutz des Mittelstands und der Personenunternehmen, u. a. durch Verbesserung der Thesaurierungsbegünstigung nach § 34a EStG und ein praxistaugliches Optionsmodell nach § 1a KStG,

- sowie Haushaltskonsolidierung primär über Ausgabenseite und Abbau ineffizienter steuerlicher Subventionen, nicht über neue Substanzsteuern.

Damit sind endlich mal Punkte angesprochen, die zustimmungsfähig sind. Wegen des Optionsmodells habe ich ihn gebeten, dem Kanlzleramtsminister Frei Nachhilfe zu geben; der hatte sich am letzten Sonntag bei Caren Miosga mal wieder total verheddert. Besser als das Optionsmodell wäre allerdings ein Unternehmenssteuergesetz, das zwingend alle Unternehmensformen gleich behandelt.

Gut, dass auch endlich ineffiziente Subventionen auf dem Prüfstand stehen.

Siehe jetzt auch ein Zitat zur aufkeimenden Steuerdiskussion!

Zusammenfassende Betrachtung über eine Tarifreform

Unter der Überschrift Splittingtarif - Finanzminister in Not - Eheleute sollen büßen! habe ich bereits meine Empörung über den Vorschlag zur Abschaffung des Ehegattensplittings zum Ausdruck gebracht. Andererseits habe ich auf dieser Seite eine stärkere Besteuerung der reichen Reichen durch zwei Änderungen gefordert:

- Anhebung des Spitzensteuersatzes

- Abschaffung der Abgeltungssteuer auf Kapitalerträge

Ich möchte nunmehr versuchen, einen konzeptionellen Zusammenhang für eine Tarifreform herzustellen.

Zunächst ist mir der verfassungsmäßige Schutz von Ehe und Familie ein hohes Grundrecht, an dem nicht gewackelt werden darf. Einfach zu behaupten, das Ehegattensplitting sei ein Arbeitshemmnis für Frauen, halte ich für ideologische Veblendung. Die Familie ist die Keimzelle allen gemeinschaftlichen Wirkens, in die sich der Staat nicht einzumischen hat. Die Menschen entscheiden selbst, wieviel sie brauchen. Wenn das Familieneinkommen reicht, um angemessen über die Runden zu kommen, ist jeder Druck, mehr zu arbeiten, fehl am Platz. Schon gar nicht darf sich der Staat als Sklaventreiber betätigen, damit die Wirschaft noch mehr Profit für die reichen Reichen produziert.

Auf der anderen Seite stellt sich die Frage nach dem Umgang mit Spitzeneinkommen jenseits aller Realität des Normalbürgers. Ich habe immer betont, dass ich Einkommensunterschiede solange für berechtigt halte, solange sie leistungsgerecht sind. Wenn aber Jahresgehälter gezahlt werden, die das 10-fache eines Durchschnittsverdienstes oder gar das Vielfache eines Lebenseinkommens übersteigen, sehe ich dafür keine Berechtigung.

Auch die Schonung der anstrengungslos erzielten Einkünfte aus Kapitalvermögen, entbehrt jeder Grundlage. Wie von mir ausführlich dargestellt, war die Abgeltungssteuer als Übergangslösung vorgeschlagen worden. Nachdem die vom Verfassungsgericht in seinem Zinsurteil kritisierte mangelhafte Erfassung nunmehr durch internationale Abkommen gesichert erscheint, besteht kein Grund mehr, an diesem Relikt noch festzuhalten.

Zu klären ist nun, wie Spitzeneinkommen stärker belastet werden sollen, um von den reichen Reichen einen höheren Beitrag zum Gelingen unseres Staatswesens zu erzielen.

Bisher gibt es zwei unterschiedliche Grenzsteuersätze:

( Die alte Proportionalzone ist inzwischen entfallen! )

- Ende der Progressionszone - regulärer Spitzensteuersatz,

diese Grenze ist gegenüber alten Tarifen in Relation zu den Durchschnittseinkommen deutlich gesunken.

- Einheitliche Reichensteuer für Spitzeneinkünfte,

diese werden gegenüber früheren Tarifen deutlich geschont.Gerade dieses veränderte Spannungsverhältniss erzeugt den Eindruck, dass das Ehegattensplitting ein "Geschenk" sei!

Die von mir angesprochene Grenze des 10-fachen Durchschnittseinkommens sollte sich noch innerhalb eines von einer breiten Bevölkerungsschicht anerkannten Leistungsrahmens bewegen. Deshalb schlage ich vor, an dieser Grenze die Progressionszone enden zu lassen und alles was darüber hinaus geht, mit dem Spitzensteuersatz zu belegen. Der Spitzensteuersatz kann auch die 50%-Marke übersteigen, was evtl. durch eine Änderung im GG abzusichern wäre.

Bei diesem Zahlenrahmen sollte dann der Splittingtarif entspannt diskutiert und zu einem echten Familiensplitting erweitert werden können. Seine Wirkung könnte auf das Produkt der Multipikation eines Durchschnittlichen Bruttojahresarbeitsentgelts mit der Zahl der zusammenlebenden Familienmitglieder begrenzt werden.

Den Vorschlag von Klingbeil, das Ehegattensplitting durch einen steuerlich abziehbaren niedrigen Unterhaltsbeitrag zu ersetzen, lehne ich ab.

26.03.2026 - zuletzt überarbeitet 03.04.2026

Bitte lesen Sie auch weiter unter

Vorstellungen von einer neuen Tarifstruktur

mit wichtigen Erkenntnissen aus einer Analyse des ESt-Tarifs 1958

Inhaltsverzeichnis dieser Seite:

01.07.2023 Vorschlag für einen neuen Spitzensteuersatz

15.11.2023 Die Zeit ist reif für eine Steuerreform

11.12.2023 Steuervermeidung - Rezepte aus dem BMF

18.02.2024 Was die Einkommensstatistik verschweigt

18.03.2024 Jetzt fehlt den Kommunen das Geld

10.02.2025 Das große Duell vor der Wahl 2025

08.03.2025 Gewinnrückgänge / Verluste der Unternehmen;

trotzdem erhalten die Manager hohe Gehälter

und die reichen Reichen Dividenden!

26.05.2025 Vermögensteuer oder doch besser Reichensteuer?

05.09.2025 Das Vermögen der Mafia

01.11.2025 Wegzugsbesteuerung

02.02.2026 Interview mit einem klugen Ökonomen

26.03.2026 Zusammenfassende Betrachtung über eine Tarifreform