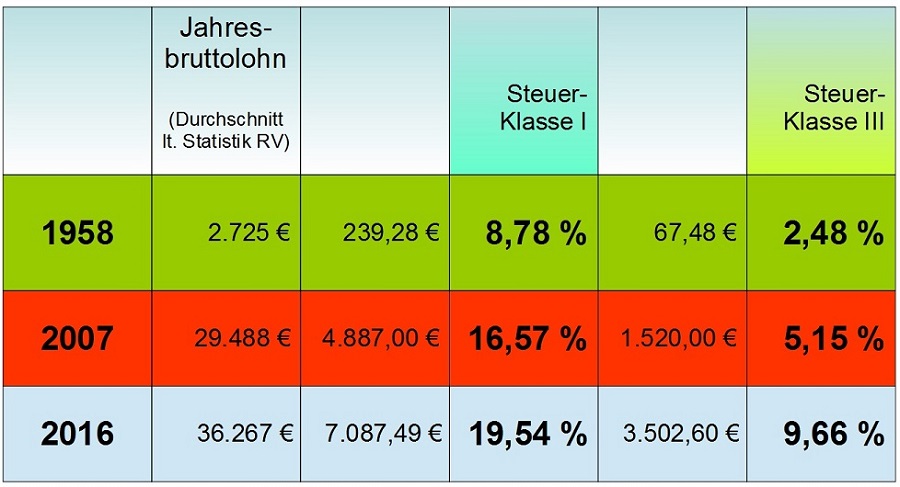

Historischer Vergleich der Steuerbelastung eines durchschnittlichen Jahresbruttolohns

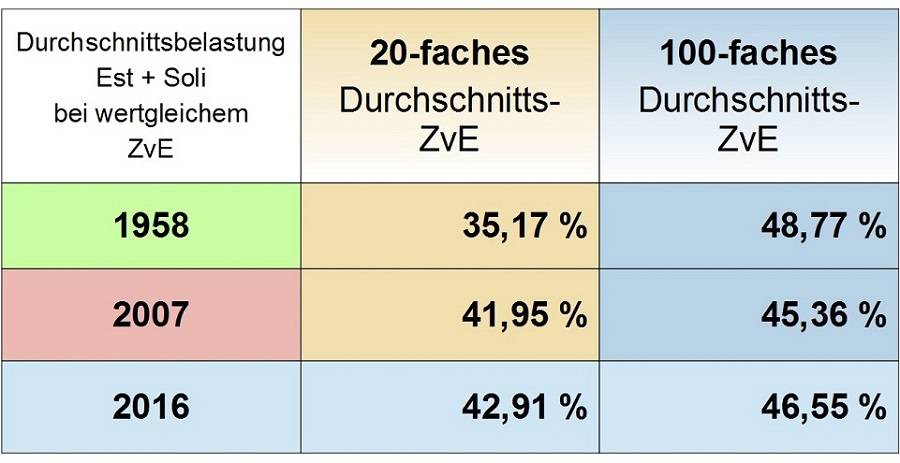

Belastungsvergleich hoher und höchster Einkommen

Grenzbelastung eines wertgleichen mittleren Einkommens

Erläuterungen:

Um die Belastung mit Einkommensteuer und Soli über eine Zeitschine ehrlich zu vergleichen, muss ein über die Jahre konstanter Wertbezug gefunden werden. Am einfachsten erscheint es mir, dazu die Statistik der Rentenversicherung heranzuziehen. Der darin ausgewiesene durchschnittliche Jahresbruttolohn sollte ein Wert sein, an dem man sich über die Jahre orientieren kann.

Da im Zeitpunkt meiner jeweiligen Berechnungen die Aufstellung der Rentenversicherung noch nicht alle endgültigen Werte ausweisen konnte, musste teilweise auf die vorläufigen Werte zurückgegriffen werden. Auf eine Neuberechnung der alten Jahre nach erscheinen der endgültigen Werte habe ich verzichtet.So ist in der ersten Tabelle der jeweilige durchschnittliche Jahresbruttolohn der Lohnsteuerberechnung unterworfen worden; systemgerecht unter Beachtung der in die LSt-Jahrestabelle eingearbeiteten Freibeträge.

Bei den weiteren Tabellen knüpfe ich die Vergleichsberechnung an ein zu versteuerndes Einkommen (ZvE) an. Das ist in der Veranlagung der Betrag, der bereits um alle steuerlichen Freibeträge gemindert und auf den unmittelbar die Steuerformel anzuwenden ist. Weil ich auch dabei auf den durchschnittlichen Jahresbruttolohn zurückgegriffen und diesen dem ZvE gleichgesetzt habe, liegen die Ergebnisse hier geringfügig höher als in der Lohnsteuerberechnung. Der Trend der steigenden Steuerlast wird dadurch aber keinesfalls verzerrt.

Übrigens: Zu bedenken ist noch, dass die Spitzenbelastung der Einkommen noch weiter sinkt, je höher der Anteil der Einkünfte aus Kapitalvermögen daran ist. Seit dem 01.01.2009 hat die Kapitalertragsteuer in Höhe von 25% Abgeltungscharakter. Hohe Einkünfte aus Kapitalvermögen werden somit niemals mit dem Spitzensteuersatz oder der "Reichensteuer" belastet!

Quellen: